两者的定义

M2 与社融具有高度重叠性,处在资产负债表的两端。

- 社会融资规模,是指实体经济从整个金融部门获得的融资总量,包括直接融资(企业债券和股票融资)和间接融资(未贴现的银行承兑汇票和信托贷款),是全部金融机构的资产。

- M2,是指流通中的货币和居民存款、企业存款和非银金融机构存款,属于存款类金融机构的负债。

| 资产 | 负债 |

|---|---|

| 贷款(计入社融) | 存款(由贷款派生而来,计入 M2) |

具体来看,

- 社会融资规模=人民币贷款 + 外币贷款 + 委托贷款 + 信托贷款 + 未贴现的银行承兑汇票 + 企业债券 + 非金融企业境内股票融资 + 保险公司赔偿 + 投资性房地产 + 其他金融工具融资,共计十项指标。

- 广义货币(M2)= 流通中的现金 (M0)+ 企业活期存款(M1-M0)+ [企业定期存款+居民储蓄存款+ 其他存款](M2-M1)

两者的异同对比

| 社融内部结构 | 内容 | M2 创造渠道 |

|---|---|---|

| √ | 【直接】企业债券融资(非银行持有部分) | |

| √ | 【直接】非金融企业境内股票融资 | |

| √ | 【间接】未贴现的银行承兑汇票 | |

| √ | 【间接】信托贷款 | |

| √ | 外币贷款 | |

| √ | 银行发放人民币贷款 | √ |

| √ | 企业债券融资(银行持有部分) | √ |

| √ | 银行投放非银(投向实体经济部分) | √ |

| - | 外汇占款变动 | √ |

| - | 财政投放 | √ |

| - | 银行投放非银(未投向实体经济部分) | √ |

| - | 货币概览对其他负债 | √ |

图片来源:国信证券经济研究所整理1

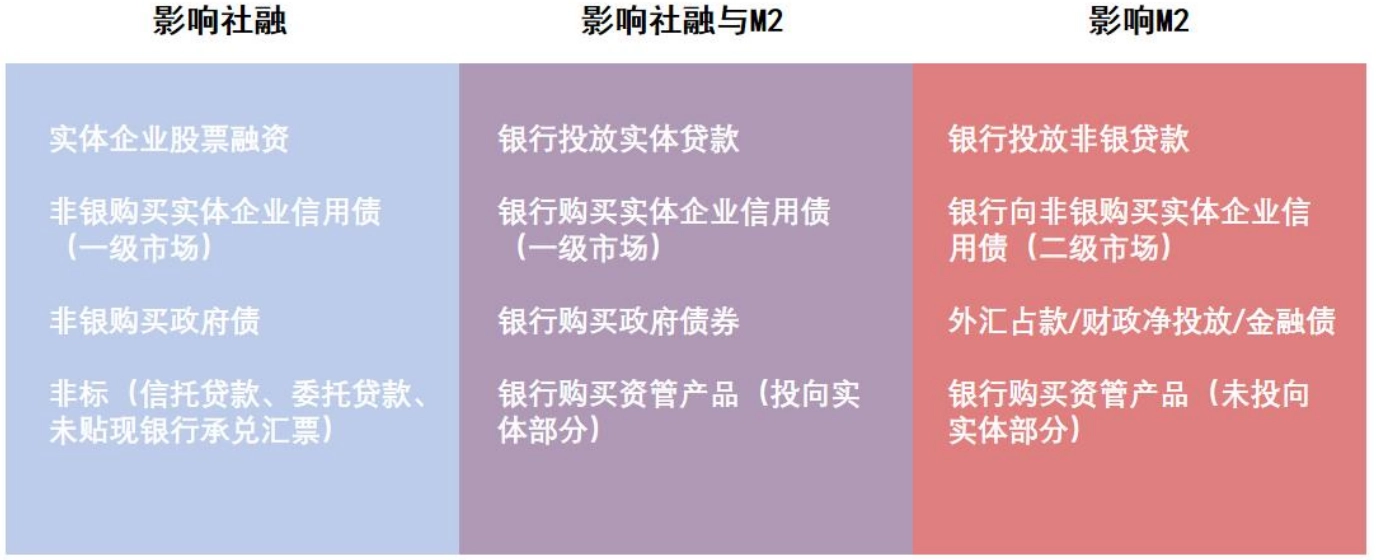

各项融资对社融和 M2 的影响:

- 直接融资:计入社融,不派生 M2。

- 直接融资包括直接发行证券(股票、债券),还包括资管产品,

- 而由银行自营资金购买的证券、资管则为间接融资。

- 银行给证券、保险等非银行金融机构放款:派生 M2,不计入社融。

- 若非银金融机构进一步再向实体放款,则会计入社融。

- 外汇占款2投放(或回笼):影响 M2,不会影响社融。

- 出口商将外汇卖给银行就直接换到了人民币(银行再将这笔外汇向央行换取人民币形成外汇储备),这笔人民币就是直接通过外汇占款投放 的 M2,不经过信贷派生,因而不计入社融。

- 政府支出或税收、发行债券或债券到期等:会使 M2 变动,但不会影响社融。

- 例如银行购买了政府债券,政府再支出时就会形成 M2, 但整个过程不计入社融。

- 而银行向非金融企业放款(包括信贷、自营企业债券、自营非标等),均是派生 M2,同时也会计入社融。

| 社融内部结构 | 内容 | M2 创造渠道 |

|---|---|---|

| - | 外汇占款2 | √ |

| - | 政府支出 | √ |

| √ | 银行向非金融企业和居民放款 | √ |

| - | 银行向非银金融企业放款 | √ |

| √ | 非银金融企业向非金融企业和居民放款 | |

| √ | 直接融资 |

流入实体经济(企业、个人)的贷款均计入社融,从资金的来源看:

1. 假如资金来自银行,派生M2

2. 假如资金来自非银,不派生M2

增速差代表的意义

社融与 M2 的增速差,反映了金融体系对于实体经济的支持力度,可看作信用扩张速度与货币扩张速度的缺口。

(一)M2 代表货币供给,是信贷增长的基础

- M2 衡量的存款增加,催生了银行下一步的信贷增长

- M2 增速代表商业银行负债端的扩张速度

(二)社融代表货币需求,是经济增长的动力

- 社融可视为一种银行信用下的跨期消费,把未来消费挪到当期进行,因而催生对于货币的需求。

当社融与 M2 的增速之差扩大时,资金利率往往偏高, 反之资金利率偏低。

- 当信用扩张(社融增速)强于货币扩张(M2增速)时,可能是由于经济回暖带动融资需求复苏,也可能是央行主动收紧货币,此时资金利率上行;

- 当货币扩张(M2增速)强于信用扩张(社融增速)时,可能是经济下行带动融资需求回落,也可能是央行主动放松货币,此时均衡利率下行。

“高社融、低 M2”的格局会隐含两个风险点:

- 一是经济增长的风险,社融增速与 M2 增速的缺口说明货币供给趋于紧张,均衡资金利率高企,经济增长可能面临货币不足的压力。

- 二是流动性风险,在 M2 增速持续低迷的背景下,商业银行超储率、人民币超额备付率也持续回落,表明银行体系间流动性风险加大。

反之亦然。